Al acecho detrás de los giros diarios del mercado de valores, hay una historia más profunda sobre la amenaza que el coronavirus conlleva para la economía global, una historia que el Congreso debe comprender y actuar ahora para evitar una recesión potencialmente devastadora.

Hay problemas económicos causados por la enfermedad de Covid-19, como las fábricas chinas cerradas que hacen que los componentes no estén disponibles para otras partes de la cadena de suministro. Pero hay una amenaza separada para la economía global. Es un problema de demanda, que puede causar efectos de onda que potencialmente durarían más que la interrupción directa de la economía.

Desde que comenzó la pandemia, la demanda mundial de todo tipo de materia prima, desde metales industriales hasta cultivos básicos como el trigo y la soja, ha disminuido. Las empresas saben que eso significa que el gasto mundial se ralentizará, por lo que toman medidas para prepararse, como detener a los trabajadores y reducir la producción. Ya la industria de la aviación, que inicialmente estaba cambiando el avión de las rutas de China a otras oportunidades, es solo conformarse con volar menos aviones y pagar menos trabajadores.

La buena noticia es que los gobiernos pueden intervenir para evitar despidos masivos prometiendo gastar dinero para mantener estable la demanda. Pero en este momento las compañías están actuando como si no creyeran que los gobiernos actuarán.

El Congreso y las legislaturas de todo el mundo deben prometer ahora que las medidas se aplicarán automáticamente si lo peor comienza a suceder. Si esperan hasta entonces, será demasiado tarde.

Oferta y demanda

Una pandemia global suena engañosamente como un problema del lado de la oferta: China cerró un montón de fábricas para detener la propagación de la infección y ahora no hay desinfectante para las manos y los productos de Apple están atrasados.

Pero eso no es todo lo que está sucediendo. Estamos viendo lo que un libro de texto de economía universitaria llamaría un shock para el lado de la demanda de la economía además de las interrupciones del lado de la oferta.

Un choque de demanda es algo similar a lo que comenzó a suceder cuando los precios de las viviendas estadounidenses comenzaron a descender en 2007 y 2008. Debido a que los precios estaban disminuyendo, los inversores se interesan menos en construir nuevas viviendas. Y debido a que los precios estaban disminuyendo, los propietarios se sintieron más pobres y tuvieron menos probabilidades de realizar compras importantes.

Estos efectos negativos de la demanda comenzaron a afectar la economía. Con la disminución de las ventas de automóviles y electrodomésticos, los fabricantes redujeron la producción y despidieron a los trabajadores. La disminución en la construcción de viviendas también generó despidos. Los trabajadores despedidos redujeron sus gastos, e incluso las personas empleadas comenzaron a tener miedo y retroceder. La actividad económica más lenta condujo a presupuestos estatales y locales débiles, que a su vez redujeron el gasto.

Lo siguiente que supiste, fue una recesión. Los bancos centrales intentan combatir las recesiones recortando las tasas de interés para alentar nuevas inversiones y compras importantes, y el Congreso también puede intervenir con un estímulo fiscal diseñado para llenar el vacío de gasto.

Un shock de oferta, por el contrario, es algo así como una mala cosecha o una guerra que interrumpe la producción mundial de petróleo. La capacidad física del mundo para fabricar cosas (trigo, gasolina, lo que sea) disminuye, lo que eleva los precios y crea problemas para los negocios. A diferencia de una recesión por el lado de la demanda, ante un shock de oferta pura no se puede estimular realmente la economía. Puede hacer todo lo posible para abordar el problema subyacente, o simplemente puede superarlo y esperar que el próximo año sea mejor.

El mundo tiene un problema de mala demanda.

Cualquiera de los dos tipos de conmoción puede llevar a una caída del mercado de valores. Si Apple no puede vender iPhones porque nadie quiere comprarlos (problema de demanda), eso es malo para el precio de sus acciones. Si Apple no puede vender iPhones porque la fábrica donde se ensamblan está cerrada (problema de suministro), eso también es malo para el precio de sus acciones.

Pero es importante distinguir un shock de oferta de un shock de demanda porque las soluciones son diferentes.

Podemos observar los indicadores del mercado financiero además de los precios de las acciones para establecer una distinción clara.

El precio global del petróleo, por ejemplo, tiene cayó un 7,5 por ciento en el último mes. los el precio del trigo ha caído un 7 por ciento. Los precios de los metales industriales como el cobre y el zinc han caído. A veces, los precios pueden caer por buenas razones: una excelente cosecha o una innovación tecnológica que permite un gran aumento de la producción. Pero cuando el precio de básicamente todo tipo de materia prima o producto básico está cayendo, probablemente esté observando una desaceleración mundial en el gasto.

Los precios de los bonos del gobierno cuentan una historia similar. Cuando los inversores realmente no quieren invertir en nada, depositan su dinero en préstamos a gobiernos seguros, lo que reduce las tasas de interés que esos gobiernos deben pagar.

La tasa de interés de un bono del gobierno de EE. UU. A 10 años ha caído a por debajo del 1 por ciento. Un bono alemán a 10 años tiene una tasa de interés negativa de 0,72 por ciento. Lo mismo está sucediendo en todo el mundo desarrollado. Desde Canadá y Australia hasta Japón, Suiza y Dinamarca, las tasas de interés, que ya eran muy bajas según los estándares históricos antes de que atacara el virus, están cayendo a medida que los inversores abandonan básicamente cualquier cosa.

Este tipo de indicadores del mercado financiero son menos familiares para muchas personas que los precios de las acciones, pero en conjunto cuentan una historia clara de una crisis de demanda global.

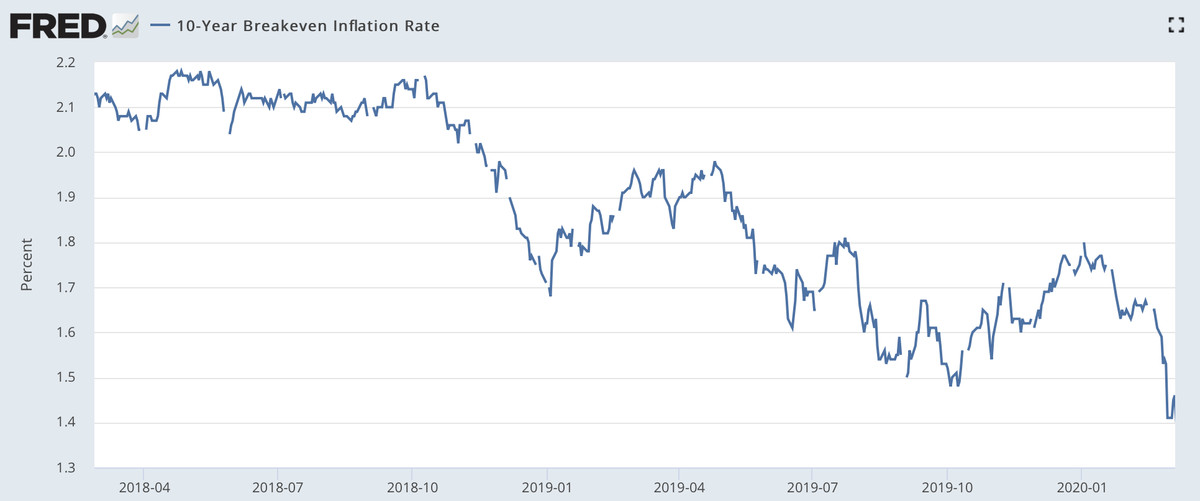

Por último, pero no menos importante, considere esta medida un tanto desconocida. El gobierno de los Estados Unidos vende dos tipos de bonos a 10 años. Uno paga una tasa de interés dada especificada en términos nominales. El otro promete pagar tal y tal cosa más que la tasa de inflación. Al comparar la tasa de interés del bono nominal con la del bono protegido contra la inflación, podemos ver lo que los mercados financieros piensan que sucederá con la inflación. En este caso, piensan que va a bajar y estará por debajo de la tasa objetivo del 2 por ciento de la Reserva Federal.

Este es un doble golpe: la demanda está colapsando y los inversores no creen que los gobiernos mundiales proporcionen suficiente estímulo para evitar la caída de los precios. Esta es potencialmente una receta para una recesión grave, una que podría durar más que las interrupciones directas inducidas por la enfermedad a menos que se tomen medidas.

De la pandemia al shock de la demanda

Comience con las aerolíneas. Actualmente, los ejecutivos advierten que la desaceleración en la demanda mundial de viajes que están experimentando “Podría ser peor que el 11 de septiembre” y las aerolíneas de todo el mundo están recortando vuelos ya que menos personas quieren volar. Eso reducirá los pedidos de nuevos aviones y perjudicará la fabricación en los Estados Unidos, Europa, Canadá y Brasil, donde se fabrican los aviones.

Menos vuelos también significará menos personas en los aeropuertos. Menos personas en los aeropuertos significará menos horas y consejos para las personas que trabajan en el comercio minorista del aeropuerto. Si el trabajador minorista típico del aeropuerto estaba sentado en una cuenta de ahorros grande, podría descartar el golpe a sus ingresos como temporal y probablemente aprovechar algunos descuentos. Pero sabemos que la mayoría de las personas de la clase trabajadora, incluso en un país muy rico como los Estados Unidos, viven más o menos de un sueldo a otro (están “limitados por la liquidez” en la jerga económica) y en realidad no pueden aprovechar las buenas compras oportunidades a menos que tengan dinero entrando.

Luego está Seattle, que ha visto la mayoría de los casos en el brote Covid-19 de los Estados Unidos.

Karen Weise y Kirk Johnson informó para el New York Times que “en los bolsillos de todo Seattle, la gente estaba atenta a los consejos de los funcionarios y se quedaban en ella. Microsoft, Amazon y muchos otros empleadores importantes les dijeron a sus empleados que trabajaran desde casa. El área de South Lake Union, donde miles de trabajadores tecnológicos suelen llenar las calles, estaba en su mayoría vacía ”.

Esta es una buena práctica de salud pública, y es apropiado que los principales empleadores de Seattle cooperen con las solicitudes gubernamentales de distanciamiento social. Pero esto va a ser un gran problema para las cafeterías y los lugares para almorzar en los distritos de negocios de Seattle, cuyo único propósito en la vida es que haya gente alrededor. Los trabajadores aquí también perderán horas y propinas y deberán reducir sus gastos.

Cada vez que se cancela una conferencia u otra ciudad importante termina teniendo que seguir a Milán y Seattle en el modo de distanciamiento social, obtendrá algo similar. Mientras tanto, parece que estamos experimentando una desaceleración general en la industria de viajes a medida que las empresas retroceden en viajes no esenciales y las personas reconsideran sus planes de vacaciones.

Hasta ahora, la mayor parte del mundo no se ve afectada por el distanciamiento social, y los trabajadores de cuello blanco en las ciudades afectadas solo están haciendo muchas teleconferencias. Pero en el mundo desarrollado, la mayoría de las personas trabajan prestando servicios en persona: están en restaurantes y tiendas minoristas, cortándose el cabello y cuidando a niños y ancianos.

No es necesario plantear ningún tipo de índice de víctimas apocalípticas para ver que va a haber un gran problema económico si básicamente todos en todo el mundo terminan siendo alentados a abandonar la casa y hacer menos cosas. Y los trabajadores de cuello blanco que se agacharon con las aplicaciones Slack y Zoom no se dejarán ilesos si nadie tiene dinero para comprar cosas.

Las tasas de interés ya son muy bajas.

Un libro de texto volvería a decir que hay una respuesta obvia a la crisis de la demanda global: los principales bancos centrales deberían reducir las tasas de interés a corto plazo.

Los recortes de tarifas harían que todo tipo de actividad financiada por deudas (inversión empresarial, compra de viviendas nuevas, compra de un automóvil, compra de electrodomésticos importantes, renovación de viviendas) de repente sea más atractiva y cree una nueva ola de demanda para compensar en gran medida los problemas inducidos por Covid -19.

El problema es que las tasas de interés ya eran muy bajas en la mayoría de los países antes de que llegara el coronavirus. Los expertos no están de acuerdo sobre las razones. Pero el hecho de que las tasas de interés hayan sido sistemáticamente más altas en Canadá y Australia que en los EE. UU., Más altas en los EE. UU. Que en Europa, y más altas en Europa que en Japón, sugiere que puede tener algo que ver con las tasas de crecimiento de la población. Cualquiera sea la razón, el punto es que no se puede reducir mucho la tarifa adicional.

Eso no significa que los bancos centrales sean impotentes en este momento. Pero sí significa que su capacidad para impulsar aún más la economía depende de probar algunas ideas poco ortodoxas que serían controvertidas y cuya eficacia es discutible. Las medidas podrían involucrar bancos centrales que compran fondos de índice bursátil (ilegal en los Estados Unidos pero no en otros lugares, y la ley podría modificarse), intentando establecer directamente tasas de interés a más largo plazo (pero estos también son bajos), o “Orientación por nivel” en el que los bancos centrales prometen compensar cualquier déficit de inflación actual con una inflación adicional más tarde (existe una gran preocupación de que esto no sea una promesa creíble de hacer).

En cambio, lo que el mundo necesitará es una política fiscal.

Estados Unidos necesita estabilizadores económicos automáticos

El colapso de la demanda inducido por el coronavirus es un problema totalmente global que, en cierto sentido, requiere una solución global. Y, de hecho, prácticamente todos los países grandes podrían estar haciendo más para estabilizar la demanda.

Alemania, en particular, vale la pena llamar porque es Actualmente ejecuta un gran superávit presupuestario, y con tasas de interés en territorio negativo a 30 años, Alemania no tendría un costo a largo plazo para aumentar considerablemente su gasto.

El analista de transporte Alon Levy estima que por unos € 60 mil millones Alemania podría construir una red ferroviaria integral de alta velocidad eso conectaría mejor todas sus ciudades principales y dejaría obsoletos los viajes aéreos nacionales. También podría ofrecer enlaces internacionales a Copenhague, Praga, Viena, Zúrich, Basilea, París, Bruselas y Amsterdam. Es casi seguro que el gobierno alemán debería hacer eso independientemente de la situación del coronavirus, pero un pánico en la demanda mundial sería un buen momento para anunciarlo. El único problema con este plan es, francamente, que no es lo suficientemente caro, por lo que Alemania también podría reducir los impuestos.

En los Estados Unidos, las mejores ideas probablemente serían enviar fondos sin restricciones a los gobiernos estatales y locales para ayudar a sufragar el costo del coronavirus, arrojar todo lo posible para aumentar la generación de electricidad sin carbono y una reducción temporal de los impuestos sobre la nómina del lado del empleador a disuadir a las empresas de despedir personas.

Pero hay un problema político en los Estados Unidos. En este momento, la administración Trump no está pidiendo realmente estímulo fiscal. Pero si lo hace, los demócratas tendrán sentimientos encontrados al respecto. Por un lado, es una buena idea. Por otro lado, hay un apetito limitado por ayudar a Trump a asegurar la reelección, especialmente porque los demócratas saben por amarga experiencia que los republicanos del Congreso nunca ayudarían a un presidente demócrata a estimular la economía.

La solución correcta es aceptar el estímulo fiscal, pero requerir que tome la forma de crear nuevos estabilizadores automáticos. Programas que, en el futuro, se activarán de inmediato, sin ninguna acción adicional del Congreso.

La primavera pasada, el grupo de expertos Brookings Institution publicó un volumen editado llamado Listo para la recesión que presenta un montón de ideas de estabilizadores automáticos. Entre ellos, uno de los más importantes fue desarrollado por Claudia Sahm, una ex economista del personal de la Reserva Federal que ahora trabaja en el Centro de Crecimiento Equitativo de Washington. Su investigación creó algo llamado Indicador de recesión de la regla Sahm, que sirve como un buen punto de activación: históricamente, cuando la tasa de desempleo en los últimos tres meses aumenta al menos 0.5 puntos porcentuales por encima del promedio en los últimos 12 meses, una recesión es inminente.

La idea de Sahm es que cuando se activa la regla, el gobierno federal debe enviar dinero en efectivo directamente a cada hogar.

Otra idea, técnicamente más complicada de implementar, fue desarrollada por Indi Dutta-Gupta de la Universidad de Georgetown e implica proporcionar subsidios federales a los empleadores para crear empleos.

Se podría discutir hasta que las vacas lleguen a casa sobre cuál es exactamente el mejor paquete estabilizador automático. Pero lo que está claro es que sería una buena idea que el Congreso trabaje lo más rápido posible para elaborar uno y promulgarlo ahora antes de una posible recesión.

Eso pondría a los Estados Unidos en posición de responder rápidamente, de hecho, de inmediato, si la tasa de desempleo aumenta. Aún mejor, el simple hecho de que haya un plan podría ayudar a reforzar la confianza económica y evitar una recesión. Y si no hay una recesión de coronavirus este año, seguramente habrá una recesión en algún momento en el futuro. Cuando llegue el momento, estaremos encantados de tener un programa en marcha.

El mayor problema con la creación de un programa automático de estabilización fiscal, después de todo, ha sido que al Congreso no le gusta concentrarse en las cosas hasta que haya una emergencia. La emergencia de salud pública ya ha llegado, lo que significa que es un buen momento para comenzar a trabajar en abordar la emergencia económica antes de que sea demasiado tarde.